Bürgerinformationssystem

Vorlage - 150/2025

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

Antrag der Verwaltung

Der Ausschuss für Umweltschutz und Kreisentwicklung befürwortet, an der Grundstruktur der Linienbündel festzuhalten und mit Start der Laufzeitentreppe die Konzessionslaufzeiten mit acht Jahren zu vergeben.

Sachverhalt/Begründung

Nach § 16 Abs. 2 PBefG ist die Geltungsdauer der Genehmigung für Linienverkehr mit Kraftfahrzeugen unter Berücksichtigung des öffentlichen Verkehrsinteresses zu bemessen. Sie beträgt höchstens zehn Jahre.

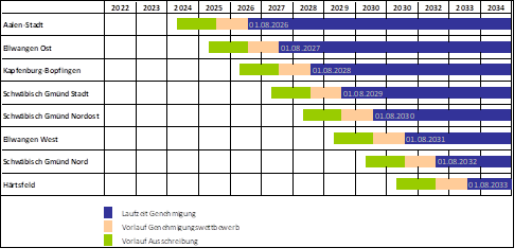

Das Linienbündel Aalen Stadt ist nun erstmals zum 01.08.2026 harmonisiert und es ist das „öffentliche Verkehrsinteresse“ auszulegen, ob zukünftig Linienkonzessionen eines Bündels auf bspw. acht Jahre - hier bis 01.08.2034 - oder zehn Jahre - hier bis 01.08.2036 - erteilt werden sollen.

Eine kürzere Laufzeit macht nach der Laufzeitentreppe, die bis 01.08.2033 geht, weniger Sinn, da diese der bisherigen Entzerrung der Laufzeiten durch die Laufzeitentreppe entgegenwirken würde. Es geht also nur um eine Entscheidung, ob die Konzessionslaufzeiten acht oder zehn Jahre vergeben werden.

Acht Jahre waren bis zur PBefG-Novelle 2012 die Höchstgeltungsdauer einer Linienverkehrsgenehmigung. Der einzige Grund, die Linienkonzessionen auf zehn Jahre zu verlängern, war das Anwendbarwerden der EU-Verordnung VO (EG) Nr. 1370/2007, deren Art. 4 Abs. 3 eine Befristung der Laufzeit auf höchstens zehn Jahre vorschreibt. Die Gesetzesbegründung spricht insoweit von einer Anpassung des PBefG an die EU-VO.

Ausgangspunkt ist unverändert, dass regelmäßig die Genehmigung für die volle Laufzeit zu erteilen ist, um dem Unternehmer eine angemessene Nutzung seiner Investitionen zu ermöglichen (amtliche Begründung zu § 44 PBefG-Novelle 1961; davor waren es zehn Jahre). Der Abschreibung der Fahrzeuge (in der Regel vier bis fünf Jahre) sei auch bei dieser Verkürzung (auf acht Jahre) noch voll Rechnung getragen. Allerdings stellt § 16 Abs. 2 PBefG als Grundlage einer Verkürzung der vollen Laufzeit auf die öffentlichen Verkehrsinteressen ab.

Bei der Abwägung geht es um Interessen der Verkehrsunternehmen auf die möglichst maximale Laufzeit von Konzessionen von zehn Jahren, deren Betriebssicherheit und angemessene Nutzung ihrer Investitionen auf diesen längeren Zeitraum versus eines öffentlichen Verkehrsinteresses zu gestalten und ggf. früher Ausschreibungen vornehmen zu können, um das wirtschaftlichste Angebot oder andere verkehrliche Ziele als im Status Quo gegeben zu erhalten.

Von einer längeren Konzessionsdauer hängen keine steuer- und handelsrechtlichen Abschreibungszeiträume ab.

Die Abschreibungsdauer der von Verkehrsunternehmen genannten Wirtschaftsgüter (Busse, Ladeinfrastruktur, Betriebshöfe, etc.) hängt grundsätzlich von der so genannten betriebsgewöhnlichen Nutzungsdauer ab. Handelsrechtlich wird definitionsgemäß versucht, den tatsächlichen Wertverzehr der Wirtschaftsgüter darzustellen. Steuerlich ist die betriebsgewöhnliche Nutzungsdauer in sog. Abschreibungstabellen festgelegt, die im Wesentlichen auf Erfahrungswerten aus der Vergangenheit beruhen.

Eine Nutzungsdauer entsprechend der Laufzeit von Konzessionen kann unter Umständen dann möglich sein, sofern ein Wirtschaftsgut unmittelbar im Zusammenhang mit der Konzession steht und nach Ablauf der Konzession wertlos wird.

Abweichend von der handelsrechtlichen Vorgehensweise der Berechnung der Abschreibung können im Steuerrecht ggf. zusätzliche Abschreibungsmethoden bzw. Sonderabschreibungen in Anspruch genommen werden. So kann steuerlich bei Anschaffungen in bestimmten Zeitfenstern zwischen der linearen Abschreibung und der sog. degressiven Abschreibung gewählt werden. Darüber hinaus besteht die Möglichkeit der Inanspruchnahme von steuerlichen Sonderabschreibungen bei beweglichen Wirtschaftsgütern (bis zu 20% des Abschreibungsvolumens in den ersten vier Jahren nach Anschaffung, zusätzlich zur linearen oder degressiven Abschreibung) oder beispielsweise der Sofortabschreibung von sog. digitalen Wirtschaftsgütern im Jahr der Anschaffung.

Unbewegliche Wirtschaftsgüter (z.B. Gebäude) im Betriebsvermögen werden in der Regel mit einer Nutzungsdauer von 33 Jahren abgeschrieben.

Darüber hinaus gibt es ein Wahlrecht bei erhaltenen Investitionszuschüssen für Wirtschaftsgüter (z.B. Busse). Entweder die Vereinnahmung des Zuschusses im Jahr der Auszahlung und dann die Abschreibung des Wirtschaftsgutes mit den tatsächlichen Anschaffungskosten oder alternativ die bei Auszahlung des Zuschusses ergebnisneutrale Minderung der Anschaffungskosten und folglich dann einer geringeren Abschreibung über die Nutzungsdauer. Die Vorgehensweise bzw. die Inanspruchnahme von Sonderabschreibungen werden in der Regel auch abhängig von der jeweiligen steuerlichen bzw. liquiditätstechnischen Situation der Unternehmen gestaltet.

In Konstellationen einer Betriebsaufspaltung bzw. Aufteilung des operativen Betriebes vom Besitz kann es zudem zur Konstellation kommen, dass die Wirtschaftsgüter nur pachtweise an das operative Unternehmen überlassen werden. In diesen Fällen fällt bzgl. der Wirtschaftsgüter im operativen Betrieb keine Abschreibung an, sondern Aufwand in Form von Pachtzahlungen an den Verpächter. In den Pachtverträgen können dann grundsätzlich Laufzeiten vereinbart werden, die unabhängig von der betriebsgewöhnlichen Nutzungsdauer sind.

Fazit: Die Abschreibungsmöglichkeiten von Verkehrsunternehmen und mit entsprechenden Auswirkungen auf den Kostendeckungsbeitrag des Ostalbkreises für den ÖPNV sind keine Argumente für eine kürzere oder längere Konzessionslaufzeit. Wirtschaftsgüter stehen nicht so eng mit der Laufzeit von Konzessionen in Zusammenhang, dass diese nach Ablauf einer Konzession nicht mehr wirtschaftlich nutzbar wären.

Die öffentlichen Verkehrsinteressen sind einem ständigen Wandel unterworfen. Die im Ostalbkreis zu erwartende Umschichtung der Bevölkerung, die Entwicklung der Ansiedelung von Industrie- und Gewerbebetrieben, bauliche Änderungen, sowie die zunehmende Einführung von flexiblen Bedienformen stehen daher Laufzeiten von zehn Jahren entgegen. Auch die übergeordneten Planungen wie Klimaschutz, Landesstrategie zur Mobilität, zukünftige Finanzierungsmöglichkeiten sind langfristig nicht vorhersehbar und sprechen für eine kürzere Laufzeit.

Der Ostalbkreis begrenzt die Laufzeiten von Linienverkehrsgenehmigungen daher wieder auf acht Jahre, wie es bis zur PBefG-Novelle 2012 der Fall war.

Es wird vorgeschlagen, an der Grundstruktur der Linienbündel festzuhalten und mit Start der Laufzeitentreppe die Konzessionslaufzeiten mit acht Jahren zu vergeben.

Finanzierung und Folgekosten

keine Anlagen

keine

Sichtvermerke

gez. Margot Kurz, GB Nachhaltige Mobilität gez. Wagenblast, Dezernat VII gez. Kurz, Dezernat II gez. Dr. Bläse, Landrat |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||